Безотзывный аккредитив при продаже квартиры

Расчеты при покупке квартиры через аккредитив

Безотзывный аккредитив при продаже квартиры — способ расчетов между покупателем и продавцом. Широкое распространение этого варианта связано с необходимостью обеспечения безопасности сделки и преимуществами решения по сравнению с другими практикуемыми способами расчетов.

Что представляет собой безотзывной аккредитив

В банковской практике, если говорить простым языком, аккредитив в рамках сделки купли-продажи — это обязательство банка перед клиентом-покупателем сделать платеж в пользу продавца на основании представленных последним документов, свидетельствующих о соблюдении условий сделки. Таким образом, банк выступает гарантом финансовых расчетов между покупателем и продавцом и берет на себя непосредственное их выполнение, но за счет покупателя.

В банковской практике, если говорить простым языком, аккредитив в рамках сделки купли-продажи — это обязательство банка перед клиентом-покупателем сделать платеж в пользу продавца на основании представленных последним документов, свидетельствующих о соблюдении условий сделки. Таким образом, банк выступает гарантом финансовых расчетов между покупателем и продавцом и берет на себя непосредственное их выполнение, но за счет покупателя.

Безотзывной аккредитив, в отличие от отзывного, не может быть аннулирован, а его условия — изменены без согласования со всеми участниками сделки. Это повышает уровень надежности расчетов.

Использование аккредитива в сделках купли-продажи недвижимости:

- Заключение договора купли-продажи.

- Обращение покупателя в банк с заявлением на аккредитив и внесение на счет денежной суммы, которая включает платеж по сделке и сумму банковской комиссии за открытие аккредитива.

- Выполнение продавцом условий договора купли-продажи и предоставление в банк документов, подтверждающих регистрацию сделки (прав) в Росреестре.

- Проверка банком представленных продавцом документов и перевод денег за покупку недвижимости на его счет в этом же банке или другом.

- Если сделка не удалась, не выполнены условия и т.п., банк возвращает деньги покупателю.

По такой схеме работает Сбербанк. Другие банки также придерживаются аналогичного порядка. Некоторые банки не работают с физическими лицами, обслуживая только аккредитивы в коммерческих сделках юридических лиц.

Преимущества и недостатки аккредитива

Расчет за недвижимость через аккредитив — более безопасный вариант, чем использование банковской ячейки:

- применяется безналичная система расчетов;

- деньги хранятся на банковском счете;

- наличие посредника в лице банка и безотзывной характер аккредитива делают расчет максимально надежным и безопасным, а также исключают обман со стороны участников сделки.

Но есть в этом способе расчетов и недостатки:

- прежде чем использовать, нужно разобраться, как работает аккредитив;

- схема считается более сложной и длительной, поскольку требуется соблюсти много формальностей, а пересылка документов между банком (банками) и участниками сделки требует времени;

- выплата банком средств в пользу продавца предполагает неукоснительное соблюдение условий сделки и аккредитива, а с этим бывают проблемы, причем зачастую не связанные с желаниями и действиями сторон сделки;

- предусмотрена банковская комиссия, например, у Сбербанка она начинается от 1 500 рублей, для сделок с недвижимостью — 2 000 рублей;

- возможны дополнительные расходы, связанные с открытием счета (счетов), перечислением (зачислением) средств, предоставлением других банковских услуг.

В целом же аккредитив при покупке недвижимости все чаще встречается на практике, и спрос на такую форму расчетов возрастает. В его пользу говорят постепенное сокращение в России оборота наличных денежных средств, высокий уровень надежности и безопасности. Стоимость аккредитива по сравнению с суммой сделки, как правило, не рассматривается как отталкивающий момент.

Среди положительных моментов последнего времени — кредитные предложения банков, сопутствующие использованию аккредитива. Счет, с которого должен быть выполнен расчет с продавцом, может быть полностью или частично прокредитован. Применение аккредитива никак не мешает, а, напротив, придает высокий уровень надежности и безопасности сделкам купли-продажи недвижимости с привлечением кредитных средств, на условиях ипотеки, за счет средств маткапитала и т.п.

Как прописать аккредитив в договоре купли-продажи

Форма расчетов между покупателем и продавцом прописывается в договоре. Поэтому использование аккредитива должно быть в нем указано. Как это сделать:

- Форма и порядок расчетов формулируются в специальном разделе или в отдельном пункте договора.

- Форма расчетов определяется как «покрытый безотзывный аккредитив, открываемый Покупателем в пользу Продавца в срок не позднее ____ рабочих дней с даты подписания настоящего Договора».

- Среди условий использования аккредитива указываются:

- банк-эмитент (банк, где будет оформлен аккредитив);

- банк-исполнитель (банк, куда будут перечислены денежные средства в пользу продавца);

- ФИО получателя средств;

- сумма аккредитива (цифрами и прописью);

- вид аккредитива («безотзывный покрытый»);

- условие оплаты аккредитива («без акцепта»);

- дата открытия аккредитива (если при составлении и подписании договора не определена, то оставляется возможность для ее проставления в договоре в будущем);

- условия платежа (какие документы нужно представить в банк) — как правило, достаточно только договора купли-продажи с отметкой-регистрацией в Росреестре;

- стороны договора (повторяются из шапки договора);

- идентификация недвижимости (адрес местонахождения, площадь, другие существенные характеристики);

- кто несет расходы, связанные с применением аккредитива (обычно они возлагаются на покупателя, но возможно и другое условие);

- в качестве оговорки прописывается условие о том, что ипотека в силу закона в связи использованием аккредитивной формы расчётов не возникает.

Для упрощения подготовки договора, если вы не хотите обращаться к юристу, можно использовать образцы и примеры. Только обязательно удостоверьтесь, что образец подходит для вашего объекта недвижимости, в нем отражен факт использования для расчетов аккредитива и обозначены его условия.

Оформление аккредитива в банке

Для начала нужно выбрать банк, в котором вам будет удобнее и выгоднее оформить аккредитив. Условия выдачи аккредитивов можно уточнить на официальных сайтах банков.

Для начала нужно выбрать банк, в котором вам будет удобнее и выгоднее оформить аккредитив. Условия выдачи аккредитивов можно уточнить на официальных сайтах банков.

Для упрощения, ускорения обмена документами и расчетов, как правило, для покупателя и продавца выбирается один банк (один эмитент и исполнитель). Но если это невозможно, в сделке могут участвовать два разных банка.

Для оформления аккредитива покупатель обращается в выбранный им банк, подписывает заявление на аккредитив, предоставляет документы и открывает счет. Среди основных документов — паспорт и подписанный договор купли-продажи недвижимости. На практике оформление аккредитива не занимает более 15 – 30 минут, если все документы в наличии.

В дальнейшем стороны должны завершить сделку купли-продажи и зарегистрировать договор. После этого продавец может обратиться в банк, где у него открыт счет для перечисления денег по сделке, и представить документы для их получения. Банки взаимодействуют самостоятельно, для этого не требуется участие сторон сделки. Если счета продавца и покупателя находятся в одном банке, он же выдал аккредитив, то все происходит куда более быстрее, чем при участии в расчетах нескольких банков.

Что такое аккредитив в банке при покупке квартиры?

Закончил в 2001 году СПбГЭУ по направлению «Бухучет и анализ». Работал с 2009 по 2016 год в банке Санкт-Петербург.

Аккредитивный счет при покупке квартиры — это счет, на котором хранятся средства покупателя до передачи прав на недвижимость. После передачи прав, деньги отдаются продавцу. Таким образом, в этой схеме банк выступает в роли гаранта, что значительно уменьшает риск срыва операции. К тому же чаще всего заключается т.н. «безотзывный» аккредитивный счет, в рамках которого даже при желании покупатель не сможет досрочно снять деньги без согласия продавца. Существуют также и другие важные нюансы. В настоящей статье мы подробно рассматриваем пользу этого финансового инструмента и его особенности.

Что такое «аккредитив в банке при покупке квартиры»?

Как известно, покупка квартиры за наличные или даже в ипотеку всегда сопряжена с некоторыми рисками. Даже если покупатель прибегает к ипотечному займу, все равно ему необходимо передать продавцу первоначальный взнос. Сумма такого перевода, как правило, немаленькая — в зависимости от характера сделки, покупателю необходимо передать от нескольких сотен тысяч рублей до десятков миллионов. Кроме того, рисковать может и продавец: при условии, что все документы переданы и уже подписан акт приема-передачи, покупатель может отказаться переводить обговоренную сумму.

Поэтому, во избежание риска мошенничества, схема подобных операций обязательно должна предусматривать гарантию полного выполнения обязательств для обеих сторон. Для этого банковскими организациями и были разработаны продукты для обеспечения безопасности. Самые популярные среди этих предложений — банковская ячейка и аккредитив. Мы разберемся, как работает аккредитив и ячейка, а также разберем их минусы и плюсы. Но сначала уточним, что вообще такое аккредитивный счет и зачем он нужен.

Банковский аккредитив при покупке квартиры — это счет, открытый банком для обслуживания участников сделки. Покупатель квартиры перечисляет на аккредитив установленную договором купли-продажи сумму, а продавец получает ее только после предоставления документальных доказательств передачи прав на недвижимость. Таким образом, банк выступает в этой сделке гарантом: в случае, если сделка сорвется, банк попросту вернет участникам то, с чем они изначально пришли (покупателю — деньги, продавцу — права на недвижимость).

Какие бывают виды аккредитивов и какие у них особенности?

Существует несколько видов аккредитивов; разница между ними выражается, как правило, в процедуре проведения сделки. Некоторые из видов ориентированы на обеспечение максимальной защищенности обоим участникам сделки, другие направлены на безопасность какой-либо определенной стороны — покупателя или продавца. Поэтому еще до открытия аккредитива при покупке квартиры следует внимательно разобраться, какое предложение подойдет вам больше всего.

- Отзывной аккредитив. Ориентирование на покупателя: он может в любой момент в течение сделки отозвать денежные средства, тем самым аннулировав сделку. Продавец не окажется обманутым, т.к. права на недвижимость, согласно порядку расчета, передаются только после оплаты. Но потерять время продавец точно может, поэтому на такой тип аккредитива крайне редко соглашается контрагент;

- Безотзывный счет. Наиболее популярное решение: покупатель не имеет права забрать деньги раньше срока, по крайней мере без письменного разрешения продавца. Чаще всего продавец и менеджер банка предлагают оформлять именно этот тип аккредитива;

- Безакцептный аккредитив. Не требует присутствия покупателя при получении денег. Продавцу достаточно предъявить сотрудникам банка документы, подтверждающие передачу прав на недвижимость;

- Покрытый счет. Подразумевается, что банк, в котором открыт аккредитивный счет, переводит деньги покупателя банку получателя. Далее эти деньги содержатся в банке-исполнителе до момента завершения сделки. Как правило, используется в сделках между юридическими лицами;

- Непокрытый счет. В данном случае никаких перечислений не происходит, деньги хранятся на корреспондентском счете банка-отправителя. Вместо этого организация, принимающая платеж за недвижимость, получает право самостоятельно снять наличные после предоставления документальных доказательств завершения сделки. Похоже на безакцептный счет, но отличается тем, что вопрос решается между юридическими, а не физическими лицами.

Чаще всего при сделках с недвижимостью стороны соглашаются исключительно на безотзывный счет. В таком случае покупатель не сможет забрать денежные средства раньше определенного срока. Это заставляет покупателя подходить к сделке ответственнее. Выгодно это, в первую очередь, продавцу, ведь сорванные сделки существенно уменьшают выгоду от продажи недвижимого имущества.

На какой срок оформляется аккредитив?

Нужно понимать, что период действия аккредитива — вопрос исключительно договоренностей между участниками сделки. Он может быть любым, хотя банки нередко вводят ограничения — например, счет может быть открыт на срок не больше двух кварталов (шесть месяцев). Кроме того, в отличие от банковской ячейки, стоимость аккредитива не зависит от срока его действия: плата взимается за сумму хранения, а не длительности действия счета. Единственное, что нужно учитывать — тарифы рассчитываются за квартал пользования, т.е. 3 месяца действия счета.

Учитывая, что на аккредитиве чаще всего лежат суммы от 1 млн. рублей, 0,2% могут стать существенной платой. Поэтому мы рекомендуем тщательно просчитать срок хранения — например, еще до подписания договора следует учесть возможные форс-мажоры, т.к. из-за полного игнорирования их возможности люди и попадают в неловкие ситуации.

Схема проведения покупки квартиры через аккредитив

Итак, мы уже объяснили, что такое аккредитив при покупке квартиры простыми словами. Теперь нужно понять, какую роль занимает этот счет при проведении самой операции. Порядок действий с привлечением аккредитива выглядит следующим образом:

- Сначала участники сделки тщательно обсуждают условия купли-продажи. Заключается договор купли-продажи;

- Этот документ предоставляется банку, где планируется открывать аккредитив. Если банк утверждает сделку, подписывается еще один аккредитивный договор с участием трех сторон — покупателя, продавца и представителя банка;

- Покупатель вносит на открытый счет денежные средства в установленном объеме. Операция пополнения документируется;

- Договор аккредитива при покупке недвижимости или хранится у представителя банка, или передается в другую организацию (актуально для покрытых и непокрытых счетов);

- Договор купли-продажи регистрируется в Росреестре. Квартира практически передана покупателю;

- Продавец предоставляет банку все необходимые бумаги: справку из Росреестра о передаче прав, выписку из ЕГРН и т.д. Банк тщательно проверяет всю юридическую сторону вопроса, а именно: действительно ли были переданы права, не было ли нарушений в процессе передачи и т.д.;

- Если все правильно, в соответствии с аккредитивным договором, деньги зачисляются на счет продавца. На этом этапе продавец обязан задокументировать получение денег актом приема-передачи. Сделка завершается.

Нюансы договора на открытие аккредитивного счета

Условия заключения договора, его основные разделы и прочее, как правило, унифицированы. Отдельного внимания заслуживают только следующие данные:

- Внимательно проверьте реквизиты получателя и отправителя. Все ФИО, номера счетов, адрес объекта купли-продажи и прочее должно быть написано без ошибок. Если заметите опечатку, требуйте ее исправить;

- Тщательно изучите раздел «Порядок расчетов». Там должны быть ясные формулировки без двоякого прочтения (разночтения). Должен присутствовать регламент сроков действия аккредитива, конкретной суммы и валюты операции, требуемый пакет документов для завершения сделки и т.д.;

- Обязательно исследуйте пункт «Оплата услуг». Обратите внимание, на кого ляжет ответственность в финансовом плане за открытие и закрытие счета (кто будет платить банку);

- Наконец, внимательно прочтите весь раздел «Ответственность сторон». В разных договорах ответственность сторон по-разному регламентируется, и понимается этот термин тоже не всегда одинаково. Вас этот раздел должен полностью удовлетворить, иначе в будущем возможны ущемления ваших прав.

Преимущества такой формы расчетов

- Главный плюс аккредитива — участники сделки полностью защищены от возможного мошенничества или неисполнения обязательств;

- Дополнительная юридическая помощь и поддержка от банка. Так, при возникновении каких-либо вопросов, представитель банка сразу обратит на них внимание;

- Обеспечивается равная безопасность для всех сторон — продавца, покупателя и банка.

Возможные риски такой схемы расчетов

Покупка жилья при помощи аккредитива тоже несет в себе некоторые опасности, хотя и в меньшей степени, чем если бы клиенты обращались к банковской ячейке.

- Передача денежных средств через аккредитивный счет — длительная процедура, осложненная масштабной проверкой всех предоставленных бумаг. Поэтому клиенты могут потерять много времени и денег;

- Недостаточно гибкие условия. За изменение сроков в договоре полагается увеличенная стоимость обслуживания. Безотзывный аккредитив к тому же не предполагает досрочное снятие средств;

- Большая стоимость услуги;

- Участие банка в сделке выражается, в частности, в полной информированности налоговых органов о статусе вашей сделки, ее сумме и участниках. Поэтому возможны дополнительные проблемы с ФНС.

Что лучше — аккредитив или банковская ячейка?

Это зависит от условий сделки и потребностей ее участников. Если нужно сэкономить — ничего лучше банковской ячейки нет. По соотношению «цена/качество» банковская ячейка значительно опережает аккредитив.

Но если клиенты желают максимально обезопасить себя от форс-мажоров при процедуре передачи средств, самое подходящее — это аккредитив. Он значительно дороже, но и безопасность обеспечивает самую высокую из всех возможных вариантов.

Кроме того, следует учитывать порядок расчетов с банком. За ячейку платят в зависимости от срока действия договора, за аккредитив — в зависимости от размера охраняемой суммы.

Кто должен оплачивать открытие аккредитива — продавец или покупатель?

Все зависит от договоренностей между контрагентами. При желании, оплатить услуги может даже продавец, хотя он по умолчанию считается главным бенефициаром сделки в финансовом плане. Поэтому чаще всего за открытие счета и его обслуживание платит покупатель недвижимости.

В каких банках можно оформить аккредитив?

В этой сфере услуг устоялось пять банковских организаций, на которых приходится почти 85% всех открытых и закрытых в стране аккредитивных счетов. Соответственно, имеет смысл рассмотреть именно их условия, а не предложения менее известных банков.

| Наименование банка | Тарифы за квартал в рублях |

|---|---|

| Сбербанк | За переводы между физлицами: 0,2 % от общей суммы платежа, что в среднем составляет 1500-5000 рублей. Перевод между физлицом и юрлицом обходится в 2500-15000 рублей (0,5% от общей суммы платежа). |

| ВТБ | В рамках ипотеки для физических лиц — фиксированные 1500-4500 рублей в зависимости от суммы перевода. Для остальных переводов 0,2% от суммы, т.е. 1500-5000 рублей в среднем. |

| Россельхозбанк | 0,15-0.2% от суммы, от 1000 до 15 000 рублей. |

| Альфа-Банк | 0,15-0.2% от суммы, но не меньше 50 долларов. |

| ЮниКредитБанк | 0,5%, но не меньше 12 500 рублей. |

Заключение

Аккредитив позволяет максимально безопасно передать средства от покупателя продавцу. Поэтому этот банковский продукт пользуется популярностью. Однако, за эти привилегии приходится платить длительностью перевода и относительно большой стоимостью обслуживания. В связи с этим выбирать аккредитив при передаче денег следует аккуратно и взвешенно: часто сделки до 2 млн. рублей могут быть спокойно проведены при участии менее дорогой банковской ячейки.

Расчет через аккредитив при покупке квартиры

На безопасность оформления сделки купли-продажи квартиры напрямую влияет выбор формы расчетов. Деньги за квартиру можно передать наличными, что является одним из худших решений. Предпочтительнее — оформить договор об аренде банковской ячейки и заранее заложить нужную сумму, или оформить аккредитив. Последнее означает, что деньги будут переданы Продавцу только при соблюдении определенных условий.

Что такое аккредитив в банке при покупке квартиры

Аккредитив — это обязательство банка по совершению каких-либо денежных операций в пользу бенефициара (получателя) при выполнении им определенных условий. Аккредитив принимается финучреждением у лица — приказодателя. Гарантом выполнения обязательств выступает банк. Без проверки документации, перечень которой оговорен ДКП, средства не будут перечислены Продавцу.

Основные понятия, с которыми придется столкнуться при оформлении счета:

- банк-эмитент — открывает аккредитив для приобретателя квартиры;

- банк-исполнитель — выдает деньги продавцу после выполнения им обязательств;

- «забронированная сумма» — средства на аккредитивном счете, подлежащие выплате Продавцу.

При совершении сделок с недвижимостью банковский аккредитив «работает» следующим образом:

- Оформляется договор купли-продажи квартиры, но не обычный, а с пометкой «аккредитив». В нем детально описывается способ расчета, указывается банк-эмитент и исполнитель.

- Покупатель подает в банк заявление с просьбой об открытии аккредитивного счета.

- На открытый счет Приобретатель кладет сумму за указанный в договоре объект недвижимости.

- Банк уведомляет Продавца о том, что деньги уже поступили на счет и пора приступать к исполнению обязательств. В ответ продавец должен выполнить все прописанное в договоре. Как правило, сюда входит передача объекта, дооформление необходимых документов, оформление сделки в Росреестре и регистрация перехода права собственности.

- Продавец собирает документы, подтверждающие выполнение им обязательств по договору и предъявляет исполняющему банку.

- В течение нескольких дней финорганизация проверяет, соответствует ли поданная документация условиям, прописанным в «Договоре купли-продажи (аккредитив)».

- Если обязательства исполнены полностью, средства перечисляются на счет Продавца.

Подобная форма расчетов минимизирует риски для обеих сторон. Покупатель может быть уверен в чистоте сделки благодаря дополнительной проверке со стороны банка, а Продавцу, добросовестно выполнившему обязательства, перечислится оговоренная сумма в кратчайшие сроки.

Каким бывает аккредитив

Имея твердое намерение прибегнуть к безопасному расчету посредством банка, стоит учесть, что бывает несколько разновидностей аккредитива:

- Отзывной, при котором Покупатель, открывший счет, может в любой момент его аннулировать, забрав положенную сумму. Такой вариант не используется при оформлении купли-продажи квартир, поскольку несет много рисков для Продавца.

- Безотзывной — не может быть аннулирован Покупателем по собственной воле.

- Безакцептный — означает, что по итогу сделки Продавец, исполнивший все обязательства, может обратиться в банк за получением суммы без получения согласия (акцепта) со стороны Покупателя.

- Покрытый (депонированный) — аккредитив, при котором банк-эмитент перечисляет на счет исполняющего финучреждения средства, положенные Плательщиком или предоставленные ему в виде кредита. Деньги хранятся на счете банка-исполнителя весь срок действия аккредитива.

- Непокрытый. При таком обязательстве банк-эмитент дает исполнителю разрешение на использование денег с корреспондентского счета в пределах суммы аккредитива.

- Подтвержденный — означает, что банк-исполнитель произведет платеж независимо от того, поступят ли средства от эмитента.

- «С красной оговоркой» — аккредитив, при котором исполняющий банк по разрешению эмитента производит авансовый платеж в пользу продавца до момента предоставления документов.

Безотзывной покрытый аккредитив при покупке квартиры

При сделках по отчуждению жилья наиболее надежным считается безотзывной аккредитив. По такой схеме работает Сбербанк, качественно предоставляющий услуги за приемлемую оплату.

Согласно ст. 869 ГК РФ, безотзывное обязательство не может быть отменено без согласия получателя. Чтобы изменить или отменить такой аккредитив, банк-эмитент должен:

- по распоряжению Покупателя направить в адрес Продавца уведомление об изменении или упразднении обязательства;

- в ответ получить согласие Продавца.

Договор купли-продажи квартиры через аккредитив (образец)

Договор купли-продажи, предполагающий оплату через аккредитив, имеет свои особенности. В обязательном порядке он содержит пункты, раскрывающие тонкости сделки. В них указывается:

- какой банк выступает в роли эмитента;

- наименование банка, исполняющего обязательство (им может быть сам эмитент);

- данные о Продавце, выступающем в роли получателя денег после оформления сделки;

- перечень документов, подлежащих предъявлению Продавцом для снятия зарезервированной суммы;

- особенности оплаты аккредитива: кто несет расходы и в каком соотношении;

- сроки открытия счета, внесения средств со стороны Покупателя;

- ответственность сторон за нарушение обязательств.

Плюсы и минусы расчетов через аккредитивный счет

Иногда стороны сознательно отказываются от использования безопасного безналичного расчета, предпочитая принять личное участие в пересчете денег и закладке суммы в банковскую ячейку. Выбор за клиентом, ведь как и любая система, аккредитивная форма имеет свои достоинства и недостатки:

Безопасность для обеих сторон. У Продавца нет сомнений в платежеспособности Покупателя, а последний может не сомневаться в получении квартиры.

Сделка проводится дольше по нескольким причинам:

- банку потребуется время на проверку подлинности документации;

- процедура замедляется сложным документооборотом.

При расчете через ячейку или наличностью Продавцу придется проверять подлинность купюр. При аккредитиве банк отвечает за выдачу нефальшивых денег.

При отказе от покупки вернуть деньги возможно только путем обращения в суд. Используя аккредитив, нужно быть уверенным в собственных намерениях.

Деньги с электронного счета невозможно украсть.

Вся информация фиксируется. Занизить стоимость недвижимости для снижения суммы налогов не получится.

Если Продавец не предоставит документы в оговоренный договором срок, Покупатель может забрать деньги.

Взимание комиссионных за поведение расчетов по сделкам с недвижимостью.

Банк, работающий на финансовом рынке недавно, может допустить ошибки: не вовремя сдать отчетность, провести запрещенные операции. Следствием становится отзыв лицензии. По закону финансово-кредитное учреждение может обжаловать решение Банка России на протяжении 30 дней. Банк, не имеющий лицензии, ликвидируется (ст. 20 закона №395-1 ФЗ «О банках и банковской деятельности»).

Схема покупки квартиры через аккредитив Сбербанк

Сбербанк предлагает использовать аккредитивный счет для покупки недвижимости, автомобиля, ценных бумаг и прочих материальных ценностей, имеющих высокую стоимость.

Чтобы получить деньги, Продавцу предлагается предоставить документ-основание для перехода права собственности с пометкой о госрегистрации имущества на Покупателя. В договоре могут быть указаны и иные документы, которые подлежат проверке Сбербанком.

Согласно условиям, предлагаемым финорганизацией, только при взаимном согласии сторон можно:

- продлить срок аккредитива;

- внести изменения;

- отказаться от сделки.

Схема оформления аккредитива в Сбербанке проста:

Для открытия счета можно обратиться в любое отделение банка. Даже нахождение субъектов взаимоотношений в разных городах не помеха. Сбербанк гарантирует максимально быстрое оформление документов: оформление — 10 минут, проведение взаиморасчетов — 1 день.

Услуга предоставляется при внесении 2000 руб. за обслуживание. Дополнительно придется заплатить:

- 0,2% Х сумму, внесенную на аккредитивный счет, но при условии, что Сбербанк — эмитент и исполнитель. Минимальная сумма оплаты составляет 1000 руб., максимальная — 5000 руб.

- 0,3% от суммы на аккредитиве, если исполнителем будет иной банк.

Это касается только сделок купли-продажи недвижимости. Если продается-покупается иное имущество, взимается плата от 1500 руб., или процент от сделки.

Для сравнения, банк «Промсвязь» предлагает воспользоваться безопасными расчетами через ячейку всего за 2500 руб. ВТБ берет 0,2% от суммы на аккредитиве независимо от того, является ли он исполнителем и эмитентом и одном лице. Дополнительная плата в ВТБ взимается за отзыв аккредитива, сумма — 1200 руб.

Документы для открытия аккредитив в Сбербанке

Открыть счет можно имея при себе:

- паспорт;

- договор купли-продажи недвижимости, долевого участия или иной документ о совершении сделки;

- заявление и сопроводительное письмо.

В отделение подается заявление на аккредитив:

Покупатель направляет сопроводительное письмо банку-исполнителю. По сути это инструкция, согласно которой должен действовать исполнитель. В ней указывается, какие документы необходимо проверить, что делать при выявлении несоответствий.

Бланк сопроводительного письма Сбербанка

Кто оплачивает аккредитив при покупке квартиры

На практике платит за оформление аккредитива тот, кто инициирует такую форму расчетов. Поскольку открытие счета снижает риски обмана для обеих сторон, можно договориться о разделе затрат пополам.

Приобретение квартиры связано с аккумулированием больших денежных сумм, привлекающих мошенников. Чтобы не стать жертвой обмана, не потерять накопленные средства или имущество, следует выбрать надежную форму расчетов. Одна из таких — оплата через аккредитив. При этом перед контрагентами ставятся задачи, которые можно разрешить только с помощью опытного юриста.

Как правильно составить договор купли-продажи квартиры с аккредитивом? Сколько стоит оформление? В какой банк лучше обратиться? Ответы на все вопросы предоставит юрист сайта.

ЗАДАТЬ ВОПРОС ЮРИСТУ БЕСПЛАТНО

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

- Москва и Область – +7(499)648-11-59

- Санкт-Петербург и область – +7(812)655-72-96

Как открыть банковский аккредитив при покупке квартиры

Автор: Виктор, главный редактор. Экономист. Опыт работы в финансах более 15 лет. Дата: 27 октября 2017. Время чтения 6 мин.

Аккредитив – виртуальная банковская «ячейка», которая вскоре составит серьезную конкуренцию реальному депозитарному хранилищу. Деньги «замораживаются» на счету и выдаются только после регистрации квартиры или иной недвижимости на нового собственника. Несмотря на наличие минусов, у данной формы взаиморасчета есть важное преимущество – продавец гарантированно получит полную оплату по договору, если добросовестно выполнит его условия, и цена за это будет невелика.

Что такое банковский аккредитив

При сделках с недвижимостью стороны стараются защититься от недобросовестности контрагента. Аккредитив в банке при покупке квартиры делает взаиморасчеты максимально безопасными. Кредитное учреждение само становится гарантом исполнения договора между покупателем и продавцом недвижимого объекта.

Что такое аккредитив в банке при купле-продаже квартиры, полезно знать всем, кто решил приобрести недвижимость или расстаться с ней. С данным способом расчета граждане знакомы хуже, чем с закладыванием денег в банковскую ячейку. Хотя у него есть ряд достоинств, зная о которых, многие предпочли бы рассчитаться именно так. Аккредитив, как и использование банковской ячейки, минимизирует риски сделки.

Аккредитив – это безналичная «ячейка». В банке открывается специальный аккредитивный счет (эта функция возлагается на приобретателя жилья), куда поступает денежная сумма за совершенную покупку. Затем она перечисляется на корреспондентский счет банка-исполнителя. Обычно это банк, где открыт счет продавца недвижимости. Как только квартира перейдет в собственность покупателя, а продавец это документально докажет, ему перечислят зарезервированные деньги на его банковский счет.

Стороны заранее договариваются, что купля-продажа будет осуществляться через банковский аккредитив. Обычно это указывается не только в содержании заключенного договора, но и в его названии. Документ так и именуют – «Договор купли-продажи квартиры № ___ (аккредитив)».

Плюсы и минусы безналичного взаиморасчета

Соглашаясь на проведение сделки через аккредитивный счет, нужно представлять достоинства и недостатки подобного взаиморасчета.

Таблица 1. Преимущества и недостатки аккредитива

| Преимущества | Недостатки |

| Надежность и безопасность расчета между покупателем и продавцом | Сделка проходит медленнее, чем при иных способах взаиморасчета |

| Не нужно проверять купюры на подлинность, оплачивая данную услугу банка | Применяется сложный документооборот |

| Банк заинтересован в чистоте сделки, выполнении всех условий договора и тщательно это контролирует | Если аккредитивный счет используется именно для сделки с квартирой, то некоторые банки (в частности, Сбербанк) взимают за это дополнительные комиссионные |

| При выполнении обязательств перед покупателем продавец гарантированно получает свои деньги | Возврат денежной суммы покупателю возможен только через суд |

| Исключена пропажа денежной суммы (что возможно, например, при аренде банковской ячейки) | Налоговые инспекторы узнают об этой сделке |

| При всех вышеперечисленных преимуществах открытие аккредитивного счета редко стоит дороже, чем аренда депозитарного сейфа, к которой добавляется оплата услуги по перерасчету денег | Некоторые банки чрезмерно завышают стоимость такой услуги, из-за чего стороны выбирают иные методы взаиморасчета |

Виды аккредитивов

Аккредитив является финансовым обязательством банка. Он обязуется выполнить поручение покупателя: выдать деньги продавцу недвижимости на определенных условиях.

Есть несколько видов аккредитива:

- отзывной аккредитив – открывший его покупатель вправе в любой момент отозвать внесенную сумму и аннулировать счет (продавцы редко соглашаются на подобный вариант, так как перечисление им денег зависит от добросовестности контрагента);

- безотзывный аккредитив – покупатель не вправе его аннулировать по собственной воле, без согласия продавца;

- безакцептный аккредитив – после перерегистрации квартиры на нового владельца ее продавец может обращаться за получением «забронированной» суммы сам, без присутствия плательщика;

- покрытый аккредитив – банк покупателя перечислил внесенную на аккредитивный счет сумму банку-исполнителю, и она остается у него весь срок действия аккредитива;

- непокрытый аккредитив – банк-эмитент не перечисляет деньги, а дает право организации-исполнителю списать необходимую сумму с корреспондентского счета, открытого у «эмитента».

Важно! При сделках с квартирой аккредитив только безотзывной. Покупатель не сможет отозвать свои деньги раньше оговоренного срока без согласия продавца. Это право у него появится только в том случае, если продавец просрочит исполнение своих обязательств по договору купли-продажи.

Стоимость «аккредитивной» сделки

Эксперты называют примерную стоимость аккредитива в большом диапазоне – от 20 до 40 тысяч рублей. Вероятно, она будет снижаться, так как государство заинтересовано в проведении прозрачных сделок и будет их стимулировать. Но пока комиссии за использование при расчетах банковского аккредитива велики, хотя и сегодня ряд банков делают их вполне доступными.

Лидером по открытию аккредитивных счетов является Сбербанк. Действуют следующие тарифы:

- 0,2% от внесенной на аккредитив суммы, если банк будет эмитентом и исполнителем в одном лице: минимальная сумма ограничена 1000 руб., максимальная – 5000 руб.;

- 0,3% – если ему придется взаимодействовать с другими кредитными учреждениями;

- + 2000 руб. – во столько обойдется обслуживание проводимой сделки.

Несколько другие расценки заявлены банком «ВТБ 24»:

- 0,2% от общей суммы на аккредитиве за его открытие (неважно, будет ли взаимодействие со сторонними организациями);

- 0,2% от суммы платежа – за исполнение поручения плательщика в отношении 3-го лица;

- 0,2% от общей суммы – за ее изменение или коррекцию срока действия аккредитивного счета;

- 1200 руб. – за преждевременный отзыв аккредитива.

«Промсвязьбанк» – еще одно топовое кредитное учреждение России. На своем сайте оно предпочитает называть аккредитив «электронной ячейкой» и предлагает гражданам воспользоваться ею всего за 2500 руб. (вне зависимости от размера вносимой суммы).

Особенности совершения сделки

Аккредитив подразумевает открытие банковского счета, куда покупатель вносит денежную сумму, равную стоимости приобретаемой им квартиры. Этому предшествует:

- составление и подписание договора купли-продажи, предусматривающего расчет через аккредитивный счет;

- подача покупателем заявления в банк, где он просит открыть ему аккредитивный счет.

В договоре купли-продажи при такой форме передачи денег указывают:

- какой банк открывает аккредитив покупателю жилья (банк-эмитент);

- какой банк выдаст продавцу деньги (банк-исполнитель);

- кто является получателем «забронированной» денежной суммы;

- какие документы обязан предоставить банку продавец, в какой срок;

- кто из сторон несет расходы по открытию аккредитивного счета (обычно покупатель это делает за собственные средства, хотя стороны могут договориться как угодно);

- в какой срок покупатель должен открыть аккредитив и внести на него деньги;

- его ответственность за нарушение срока (в договоре указывается размер неустойки за каждый день просрочки).

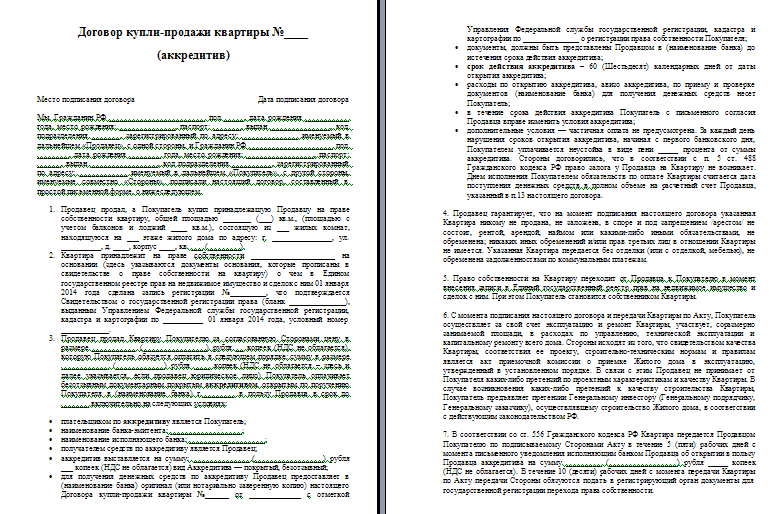

Рис. 2. Образец договора купли-продажи квартиры через аккредитив

Внимание! Покупатель и продавец недвижимости предварительно решают, будут ли они работать с одним банком или с разными кредитными учреждениями. Если у продавца счет открыт в той же финансовой организации, где оформлен аккредитив, то этот банк будет исполнителем и эмитентом одновременно.

После того как аккредитивный счет открыт, а деньги положены, банк-эмитент обязан проинформировать об этом продавца. С момента внесения покупателем денег его обязательства по договору купли-продажи считается исполненными. Чтобы получить эту сумму, продавцу нужно исполнить свою часть соглашения (передать квартиру в собственность плательщика). Его действия ограничиваются во времени – в заявлении покупателя на открытие аккредитива и в договоре купли-продажи указывается, в какой срок он должен это сделать.

Исполнив обязательство, получатель зарезервированных денег предъявляет банку-исполнителю договор купли-продажи, зарегистрированный в Росреестре. Возможно, стороны договорятся, что ему нужно представить и иные бумаги. Исполняющая кредитная организация проверяет их несколько дней. Когда она убедится, что все в порядке, деньги с корреспондентского счета банка отправляются на собственный счет продавца.

Расчеты с использованием аккредитива производятся только в безналичной форме. Банковская организация отвечает за соблюдение условий, обозначенных в договоре купли-продажи. Также она несет ответственность за то, чтобы покупателем были предоставлены нужные документы и в полном комплекте.

О том, как провести сделку с использованием аккредитива, расскажет видеоконсультация эксперта:

4 риска потерять деньги при заключении сделки с недвижимостью

Передача денег — самый главный этап покупки недвижимости. И самый ответственный, поскольку речь идет о крупных денежных суммах. Сегодня мало кто приходит на сделку с чемоданом наличных и просто передает их под расписку. Есть другие, гораздо менее рискованные способы, но и их нельзя назвать на 100% безопасными.

Рассказываем об основных способах взаиморасчетов между продавцом и покупателем, уязвимых местах и о том, на что нужно обратить внимание.

Аккредитив — это, по сути, безналичная форма расчета покупателя с продавцом. Покупатель открывает специальный банковский счет, вносит туда необходимую для покупки квартиры сумму, после регистрации сделки продавец предъявляет банку договор купли-продажи с печатью регистрационной палаты, затем деньги с аккредитива переводятся на его счет.

Каковы риски

Это самый безопасный вид передачи денег, заверяют эксперты рынка недвижимости. Банк выступает в некоторой степени гарантом правильных взаиморасчетов по сделке.

«Во-первых, можно не использовать наличные и, следовательно, легче избежать связанных с ними рисков — краж, фальшивых купюр и т. п., — поясняет управляющий партнер компании «Метриум» Мария Литинецкая. — Во-вторых, поступление денег на аккредитив, их полную сумму и подлинность удостоверяет банк, а не физическое лицо. В-третьих, при оформлении аккредитивного договора защищена вся сумма, тогда как количество наличных в ячейке никому не известно».

В то же время безналичные расчеты на вторичном рынке жилья не распространены, отмечают эксперты: многие люди вообще не знают, что это такое, и боятся прибегать к такому способу передачи или получения денег. Они зачастую скептически относятся к банковской системе, ведь банки по-прежнему «лопаются», и даже лидеры отрасли подвергаются санации. Поэтому, как отметил брокер агентства недвижимости Century 21 Panorama Realty Константин Ламин, в настоящее время сделки с использованием аккредитива в основном проводятся в крупных банках с государственным участием (Сбербанк, ВТБ).

«При банкротстве финансовой организации люди теряют средства, лежащие на счету в этом банке, а вот содержимое банковских ячеек принадлежит их арендаторам, — добавил директор департамента вторичного рынка компании «Инком-Недвижимость» Михаил Куликов. — К тому же многие клиенты хранят свои накопления в валюте, и они не собираются использовать безналичный расчет, так как опасаются, что колебания валютных курсов могут привести к изменению стоимости недвижимости».

Чаще всего (в 90% случаев) на вторичном рынке Москвы при сделках купли-продажи квартир используют банковские ячейки. Передача денег происходит следующим образом. Стороны заключают договор купли-продажи, после этого покупатель закладывает деньги в банковскую ячейку. Как только право собственности зарегистрировано, продавец берет экземпляр договора, едет в банк, открывает ячейку и забирает деньги. Стоимость аренды банковской ячейки составляет порядка 4–5 тыс. руб. в месяц, которые оплачивает покупатель.

«Договор аренды ячейки может быть и двух-, и трехсторонним, соответственно, в договоре участвуют банк и покупатель или банк, покупатель и продавец, — рассказала управляющий партнер компании «Миэль-Сеть офисов недвижимости» Татьяна Саксонцева. — В договоре аренды ячейки прописываются условия, при которых может быть открыта ячейка и кто может ее открыть. Чаще всего ячейка арендуется на один-два месяца. В этот срок договор купли-продажи недвижимости проходит процедуру государственной регистрации».

Каковы риски

При проведении таких расчетов банк не контролирует закладываемую в ячейку сумму, не проверяет, какие там купюры и сколько их. Существует дополнительная услуга по описи вложения в банковскую ячейку, она платная и ее оказывают не все банки.

«Теоретически здесь возможны мошеннические действия при передаче средств: подмена пакета с деньгами, закладка фальшивых купюр, — пояснил Константин Ламин. — Даже не исключен сговор с сотрудником банка, когда мошенники незаконным путем получают доступ к ячейке. За последние несколько лет подобные случаи были в Москве и Санкт-Петербурге. Поэтому во избежание подобных неприятностей следует выбирать надежные банки, зарекомендовавшие себя, и обязательно заказывать там услугу по проверке подлинности денежных знаков перед их закладкой в ячейку».

Стоимость такой услуги составляет от 0,1% от объема проверяемой суммы. Кроме того, есть компании, предлагающие в аренду счетные машины с возможностью проверки купюры на подлинность. Цена услуги — от 6 тыс. руб. за два часа.

«При сумме сделки более 10 млн руб. уже есть смысл взять в аренду счетную машину, а не пользоваться услугами банка», — советует Мария Литинецкая.

Это еще одна из форм безналичных расчетов, где, в отличие от аккредитива, счетом, с которого происходит перечисление денежных средств по сделке, является специальный счет нотариуса, открытый в банке.

Этот вид расчетов не распространен, он применяется в основном в сделках, требующих обязательного нотариального удостоверения. Для сделок, совершаемых в простой письменной форме, этот способ передачи денег влечет за собой немалые расходы — около 0,5% от суммы сделки.

Каковы риски

Здесь есть два важных момента: доверие к нотариусу, проводящему сделку, а также надежность банка, где у этого нотариуса открыт счет.

«По законодательству, счета нотариусов не входят в конкурсную массу при банкротстве банка. Тем не менее перспектива затягивания процедуры возврата денежных средств со счета нотариуса при банкротстве банка вполне реальна», — считает Константин Ламин.

Передача денег из рук в руки

Это самый старый, простой и при этом самый небезопасный способ передачи крупной суммы денег. В этом случае по договоренности сторон наличные передаются продавцу сразу после подписания договора купли-продажи или после оформления всех документов. На заре рынка недвижимости именно таким образом осуществлялось большинство взаиморасчетов между продавцами и покупателями. Сейчас сделки, в которых деньги передаются из рук в руки, крайне редки. Но все-таки изредка это происходит.

Каковы риски

Рисков, напоминает Михаил Куликов, очень много. Продавцы (особенно если они сильно нервничают во время расчетов) могут банально недоглядеть за покупателями, неправильно подсчитать деньги и получить в результате меньшую сумму. Еще один случай, когда они могут пострадать из-за своей невнимательности, — получение «куклы», то есть сумки с деньгами, где сверху лежат настоящие купюры, а под ними — нарезанная бумага. Наконец, есть риск того, что после передачи денег продавца ограбят. Это может случиться и с покупателем, приехавшим на сделку с большой суммой наличных. Поэтому такой способ передачи денег эксперты настоятельно советуют не использовать совсем.

-

Нужна ли оценка квартиры при продаже

-

Где можно посмотреть кадастровую стоимость квартиры

-

Как продать квартиру быстро и выгодно советы

-

Как правильно подать объявление о продаже квартиры

-

Как избежать мошенничества при покупке квартиры

-

Чем отличаются апартаменты от обычной квартиры

-

Как выкупить долю в квартире у государства

-

Можно ли аннулировать дарственную на квартиру

-

Где хранится завещание на квартиру

-

Снимать квартиру или брать ипотеку

-

Как самому продать квартиру без риэлтора

-

Какие документы нужны для узаконивания перепланировки квартиры