Как быстро накопить на квартиру

Как накопить на квартиру и не остаться на бобах

Людей, способных вот так сходу купить любую недвижимость, единицы. Как накопить на квартиру максимально быстро и без рискованных схем? Живые истории и экспертные советы.

Дисклеймер

В данной статье речь пойдет именно о легальных и рабочих способах, НЕ связанных с рискованными схемами, азартными играми и прочими сомнительными способами, на которых люди в 99% случаев теряют средства, а не сберегают.

Мы знаем, что в сети есть масса рассказов «как я накопил на квартиру с помощью чудо-схемы Васи Пупкина». Никаких Пупкиных в нашем материале не будет!

Только легальные способы, которые не потребуют от вас отправлять свои деньги в руки непонятным людям и в непонятные проекты. Рассмотрим все плюсы и минусы, и выясним, какие из методов не только работают, но и работают достаточно быстро.

При желании, чтобы ускорить процесс, некоторые из этих способов вы можете комбинировать. А в конце будет самая подробная стратегия – почти сценарий. ?

№1 Долго и надежно

Банковский вклад – самый надежный, но, увы, самый медленный способ. Но не торопитесь считать его бесполезным, глядя на ставки в 4% — 6% (а главное – не торопитесь вкладывать средства в сомнительные компании, предлагающие существенно большие суммы. Надежных инвесторов сейчас – по пальцам одной руки, а 90% компаний, предлагающих ставку выше ключевой ставки ЦБ РФ просто в какой-то момент исчезнут с вашими накоплениями).

Ваше решение – постоянное пополнение вклада и использование так называемого «сложного процента» в качестве рычага. Как это работает вы можете узнать (и посчитать итог) с помощью нашего калькулятора.

4% годовых на депозит в 20.000 звучат довольно грустно. Но если каждый месяц докладывать по 10.000 р., даже при таком проценте уже к концу года у вас на счету получится в районе 143 тысяч. К концу второго – 270 с хвостиком.

Все равно не хватит, правда?

Особенно, если вас интересует, как накопить на квартиру в Москве.

Ничего страшного. Едем дальше – сейчас будем выяснять, как увеличить эти суммы.

Но сначала разберемся, что можно сделать, если на руках достаточно внушительная сумма.

№2 Быстро, но с опаской

Инвестирование – существует ряд компаний, которым можно доверить свои средства или даже самостоятельно начать инвестировать. Звучит соблазнительно, но перед тем, как заниматься данной сферой, советуем проштудировать все материалы из данного раздела.

В целом, выгодные предложения по инвестированию существуют у:

MoneyMan привлекает инвестиции для выдачи микрозаймов. Причем, в отличие от многих других «коллег» не предлагает вам взять на себя проблемы с кредитованием, проверкой клиентов и т.д. Вы просто вносите средства, как обычный инвестор, а по окончании оговоренного периода получаете их обратно вместе с заранее указанными в договоре процентами. Цифры получаются симпатичными – от 10% годовых.

Открытие Брокер – это уже лига постарше. Для тех, кто потратил какое-то время и разобрался в базовых вопросах инвестирования. И мы крайне не советуем бросаться в таинства подобного инвестирования очертя голову. Тут придется хотя бы 3 – 4 месяца потратить на образование и гарантированно «убить» первое небольшое вложение, чтобы разобраться, что к чему. На выходе может получиться симпатичная прибыль. Главное, понимать, что это тоже формат накоплений, а не рулетка, где нужно срочно «все поставить на красное и выиграть». Так не бывает. И такие истории всегда заканчиваются печально.

Сбербанк – предлагает довольно внятные инвестиционные инструменты. В том числе, инвестиции непосредственно в сам Сбербанк. Тоже неплохой вариант, как накопить на квартиру, если у вас есть неплохой стартовый капитал (от 1 – 1,5 миллионов), но ипотеку брать вы решительно не хотите, или вам просто не одобрят пока ту сумму, которая нужна. В целом доходность может получится до 10 – 15% в год. Правда, год на год не приходится и может быть период небольшого минуса.

Данные способы подходят только людям, располагающим свободными суммами.

Financer.com предупреждает:

! Ни в коем случае нельзя брать кредиты под подобные инвестиции

! Ни в коем случае нельзя выбирать любой из данных вариантов, не почитав соответствующие статьи экспертов.

! Ни в коем случае нельзя инвестировать подобным образом «последние деньги», да еще и целиком. Никогда не храните все яйца в одной корзине.

№3 Безопасно, но с усилиями

Очевидно, чтобы быстро накопить на квартиру, нужно или увеличить доход, или сократить расходы.

- Специально для вас мы составили подборку советов о том, как экономить без ущерба для себя и своей семьи. Общий список получился больше 100 пунктов, и там есть решительно все – вплоть до экономии на ЖКХ. Наверняка вы найдете там для себя что-то новое и необычное.

- Для увеличения дохода крайне не советуем устраиваться на вторую работу – может пострадать и первая. Оптимальный вариант – найти подработку со сдельной оплатой и свободным графиком. В настоящий момент существуют десятки сервисов фриланса с потребностью в самых различных услугах. Самые популярные – «Профи» и FL. Для тех, кто знает язык, также подойдет Upwork.

Что делать с этими «сверх-доходами»? Решительно все (на 100% и без уловок) откладывать на специальный счет, открытый под накопления на жилье.

№4 Законно, но неочевидно

Не всегда на квартиру нужно именно копить. Проведенный опрос показал, что более 70% россиян не в курсе возможных акций и льгот, которыми они могут воспользоваться.

Стартовую информацию, например, для семей с детьми можно посмотреть тут и тут.

В двух словах – на сегодняшний день существует множество вариантов субсидий и вариантов федеральной помощи. Особенно молодым семьям, парам с детьми и тем, кто живет в стесненных условиях.

Лучший способ накопления – знание своих прав!

№5 Если у вас уже есть жилье

Кого-то ипотечные кредиты привлекают, а кого-то откровенно пугают. Но когда речь идет об улучшении жилищных условий, это может быть неплохой вариант, за счет того, что приобретенную недвижимость какое-то время можно сдавать. А за счет арендной платы – погашать кредитные платежи.

Учитывая, что минимальный процент сейчас составляет всего 8,5% (и эксперты прогнозируют дополнительное снижение в ближайшие месяцы) даже оформление 2 – 3 миллионов позволит фактически полностью гасить платежи за счет аренды.

№6 Если у вас нет жилья

В ситуации, когда вы арендуете квартиру, вариант с ипотекой также может оказаться более выгодным. С большой долей вероятности вы будете отдавать примерно те же деньги, только уже за свое жилье.

Если вы живете в бесплатном общежитии или аналогичном месте, задумайтесь о том, чтобы начать с более скромной покупки – не стоит сразу замахиваться на «двухкомнатные хоромы в Москве». Во-первых, цены постоянно растут. Можно попасть в порочный круг, когда вы все время копите, но вам все время не хватает. Во-вторых, своя территория – свои правила. Получив пусть даже комнату, но свою, вы увидите, насколько проще станет наращивать «финансовую подушку».

Вы станете спокойнее. Получив определенный результат, больше поверите в свои силы. Вырастет ваша личная эффективность – а с ней и доходы.

№7 Подробная стратегия для самых расчетливых

- Погасите все долги как можно быстрее – во-первых, так у вас будет меньше стрессов. А чем меньше стрессов, тем больше продуктивность. Во-вторых, любые накопления бессмысленны, когда к вам постоянно пристают недовольные кредиторы.

- Спланируйте расходы так, чтобы не жить на хлебе и воде – чаще всего идея накоплений срывается из-за того, что люди слишком «затягивают пояса» и жизнь в таких условиях становится невыносимой.

- Начните откладывать минимум 5% от зарплаты – если воспользоваться советами по экономии по ссылке выше, у вас это получится без особенного труда.

- Начните с вложений в самые надежные способы – вклад подойдет.

- Добавляйте инвестиционные варианты – во-первых, по принципу «не хранить все яйца в одной корзине». Во-вторых, чем больше накопленные средства, тем больше возможностей открывается.

- Задумайтесь о покупке той недвижимости, которая первой будет доступна – да, это может быть еще не тот вариант, но вы уже сможете извлекать дополнительный доход с аренды. А затем это жилье можно будет просто продать и купить другое.

- Составьте четкий финансовый план – в 90% случаев бессистемные накопления ни к чему не приводят.

- Разбейте большую цель на маленькие – это также помогает не отвлекаться и не опускать руки.

Советы от тех, кто уже накопил на квартиру

Я сам долго был в числе тех, кто говорит: «Нам и так не на что не хватает, откуда еще копить?». Но оказалось, что даже при зарплате в 30.000 есть, что откладывать. Просто нам эти суммы кажутся такими смехотворными, что мы предпочитаем их прогулять.

Я сам долго был в числе тех, кто говорит: «Нам и так не на что не хватает, откуда еще копить?». Но оказалось, что даже при зарплате в 30.000 есть, что откладывать. Просто нам эти суммы кажутся такими смехотворными, что мы предпочитаем их прогулять.

Я начал с того, что принялся вычитать по 5% из зарплаты – и знаете, не сказал бы, что я это особенно заметил.

Пару раз принималась копить на квартиру. Но каждый раз опускались руки, когда думала о всей сумме. Казалось, что это еще так нескоро, так далеко. В итоге мне подошло соломоново решение. Я выбрала самое недорогое, но приличное жилье. Да, это еще было не идеально. Но лучше, чем моя комната в общежитии. Сначала купила свою комнату в коммуналке (главное, проследить, чтобы соседи были приличными). Потом поднакопила, продала ее – взяла самую простенькую однушку. А потом уже добралась до того варианта, который хотела.

Пару раз принималась копить на квартиру. Но каждый раз опускались руки, когда думала о всей сумме. Казалось, что это еще так нескоро, так далеко. В итоге мне подошло соломоново решение. Я выбрала самое недорогое, но приличное жилье. Да, это еще было не идеально. Но лучше, чем моя комната в общежитии. Сначала купила свою комнату в коммуналке (главное, проследить, чтобы соседи были приличными). Потом поднакопила, продала ее – взяла самую простенькую однушку. А потом уже добралась до того варианта, который хотела.

Да, это хлопотно. Но хотя бы реально видишь, что идут улучшения. Плюс – нет вот этого постоянного страха, что сейчас все рухнет, и деньги обесценятся или еще что-то. Потому что как только появляется более-менее приличная сумма, ты ее вкладываешь в другую недвижимость – а это такая штука, которая вряд ли вообще когда-нибудь обесценится.

Как можно накопить на квартиру за год без ипотеки: реальные идеи

Как можно накопить на квартиру за год без ипотеки: реальные идеи

В статье вы узнаете о том, как накопить на квартиру, даже если у вас небольшая зарплата. Расскажу действенные методы, которые помогут накопить нужную сумму и купить квартиру без кредитов.

Содержание:

О собственной квартире мечтает каждый, однако жилищный вопрос решить сложнее всего. Причин тому масса: высокие цены на недвижимость, низкие зарплаты, высокие ставки по ипотечным кредитам.

Многие вынуждены снимать квартиры или жить с родителями, а размышления о том, как заработать на квартиру, заводят в тупик. Между тем, я расскажу о самых действенных способах.

Как быстро накопить на квартиру: правила самоорганизации

С любого дохода можно делать отчисления в копилку, главное, правильно распределять денежные поступления и не отступать от намеченных планов. Нужно учиться финансовой грамотности: планировать доходы и расходы, выбрать инструменты инвестирования.

Меняем мышление

Избавьтесь от привычек, которые приводят к бедности:

- курение, алкоголь, регулярное посещение баров;

- пессимизм – всегда выигрывают расчетливые оптимисты;

- неуверенность, пассивность, отсутствие четкого плана в голове.

Научитесь анализировать траты, планировать дела, найдите полезное увлечение, чтобы повысить личную продуктивность.

Устанавливаем правила

Тем, кто думает над тем, как заработать деньги на квартиру, будет полезно придерживаться следующих правил.

- Ходить в магазин только со списком.

- Вести учет всех покупок.

- Планировать затраты.

- Не совершать спонтанных покупок (осторожнее с акциями в магазинах).

- С каждого поступления откладывать минимум 10%.

Эти простые методы экономии помогают сформировать первый капитал за 2-4 года даже при отсутствии огромного дохода. Возможно, уже этой суммы будет достаточно для покупки бюджетного варианта недвижимости, тем более что вы можете хорошо сэкономить с помощью этих способов:

Ищем новые источники дохода

Экономия – полезный навык. Однако, если вы хотите узнать о том, как быстро накопить на квартиру, то кроме урезания трат вам потребуется пополнять ресурсы. Благо, сегодня зарабатывать можно, даже не выходя из дома.

Топ-5 реальных идей по заработку в интернете

Думаете, как собрать деньги на квартиру? Тогда вам будет полезно узнать о действенных способах получения денег в сети.

Канал на YouTube

Эта платформа давно из развлекательной площадки превратилась в гиганта по производству медиа-контента. Канал с сотней тысяч подписчиков имеет с каждого коммерческого показа от 5000₽ до 50 000₽. Упорные и уверенные в себе блогеры через 1 год работы могут выйти на ежемесячный заработок в размере 30 000₽ – 160 000₽.

Для максимально эффективного развития канала:

- найдите интересную для вас и востребованную у аудитории нишу;

- составьте контент-план на 1-3 месяца вперед;

- выпускайте ролики регулярно, простои ведут к потере подписчиков;

- следите за качеством материала (зрители сегодня очень переборчивы);

- ищите спонсоров и партнеров, смежные аккаунты, заинтересованные в том, чтобы вы снимали рекламные видео с их продукцией.

Главное, заинтересовать аудиторию: зрители = денежные заказы на рекламу. Так что этот способ больше подойдет креативным людям.

Аккаунт в Instagram

Инста-блогеры зарабатывают на коммерческих постах, рекламных фото и видео, обзорах инфоповодов. Как правило, рекламодатели готовы платить за пост из расчета 100₽-200₽ за 1000 подписчиков. Имея более-менее раскрученный аккаунт, можно получать стабильный доход в 20 000₽ – 100 000₽. Топовые блогеры берут столько и в разы больше всего за один пост.

Преимущество Instagram в том, что не нужно снимать профессиональные видео, достаточно интересных постов и «сториз». Популярными становятся аккаунты с простыми и распространенными темами: похудение, материнство, лайфхаки, приколы.

Чтобы заинтересовать аудиторию, нужна харизма, особый лайфстайл и готовность показать свою жизнь всему миру (или поддерживать красивую легенду). Если вы не готовы жить «на камеру», то много заработать не получится.

Фриланс – удаленная работа

Сегодня огромным спросом пользуются дизайнеры, программисты, копирайтеры, SEO-оптимизаторы и другие специалисты по продвижению сайтов и созданию контента в сети.

Если у вас пока нет должных навыков, пройдите обучение на тематических курсах. Благо, их тысячи, как и бирж для поиска заказов, например, fl.ru и другие. Постепенно у вас появится клиентская база и доход станет стабильным. Потолка здесь нет – можно зарабатывать от 10 000₽ до 250 000₽ в месяц.

Нужно понимать, что путь к достойному заработку занимает не один год. Нужно наработать репутацию и стабильный поток заказов.

Удаленных специалистов с каждым годом становится больше и конкуренция порой просто не позволяет новичкам пробиться.

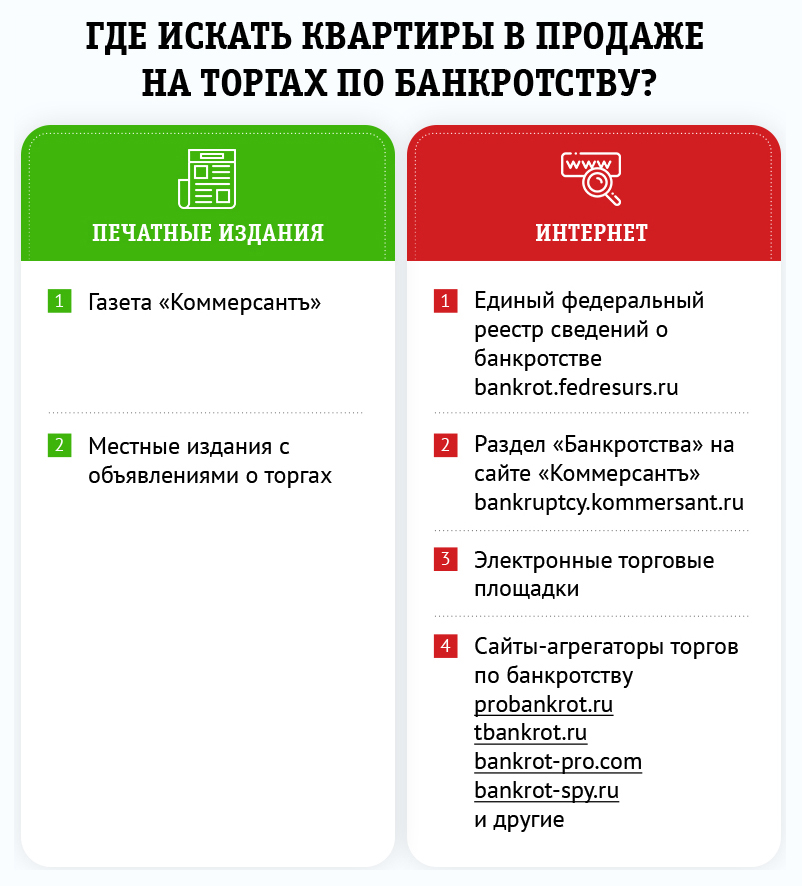

Поэтому я советую присмотреться к менее раскрученной и очень прибыльной профессии – поиск выгодных лотов на торгах по банкротству и их покупка для инвесторов за вознаграждение. Зная технологию работы на торгах, с одного заказа можно получить сумму в 3-7 раз превышающую месячный заработок фрилансера!

В статье я подробно рассказываю о такой схеме работы с конкретным примером того, как заработать 150 000₽ на одной сделке.

Если вы хотите получить пошаговый план покупки объектов на деньги инвесторов, записывайтесь на бесплатный мастер-класс:

Кликни по кнопке и запишись на бесплатный мастер-класс, чтобы узнать о 5 шагах Формулы Доктора Ватсона, как скупать автомобили, квартиры и дома на торгах по банкротству со скидкой 50 – 90%!

Перепродажа товаров из Китая

Задумываясь над тем, как заработать на квартиру, не забывайте о старой проверенной схеме «купи дешевле – продай дороже». Посредники зарабатывают на том, что покупают разные товары в Китае или на сайтах крупных поставщиков и продают с наценкой в интернет-магазине или через группы в социальных сетях.

Бизнесу вредит тенденция к быстрому угасанию популярности, многие товарные тренды «живут» 1-2 месяца, и за это время нужно успеть «снять сливки», а потом опять искать востребованные товары.

Инвестирование

Миллионеры не работают сутками, значительная часть дохода поступает к ним от инвестиций.

Тем более что можно инвестировать с минимальными суммами и без каких-либо рисков, например, в покупку имущества банкротов, которое продается с дисконтом до 90% на площадках торгов по банкротству.

Кроме недвижимости и авто, продаются самые разные объекты стоимостью от 500₽: техника, компьютеры, видеокамеры, мебель и даже металлолом.

У нас есть студентка, которая купила на торгах кухонную плиту для ресторана за 10 000₽, перепродала ее за 30 000₽ и получила с первой же сделки 20 000₽ прибыли. За месяц вы сможете проводить 2, 5, 10 и более таких сделок.

Получить вводную информацию о бизнесе на торгах и понять, как все устроено, поможет короткое видео с выступления на конференции нашего эксперта:

Как можно заработать на квартиру не в интернете?

Не все готовы к работе в интернете. Поэтому я подготовил подборку оффлайн-методов заработка.

Сфера услуг

Найдите область, которая всегда востребована: еда, ремонт квартир, мелкосрочные работы. Предложите услуги мастера, швеи, фотографа, попробуйте готовить обеды на заказ. Если у вас нет талантов, подумайте, чем бы вам хотелось заниматься и посетите соответствующие курсы.

Рекламировать свои услуги можно через местные доски объявлений, например, Авито.

Посредник по жилью

Можно находить предложения от хозяев квартир, которые сдают свою недвижимость и заключать с ними договор. Затем вы находите арендаторов и получаете комиссионный процент со сделки.

Сезонный бизнес

Летом – батуты, прокат катамаранов, лодок, в сентябре – продажа канцелярии, в декабре – поздравления от Деда Мороза. Вариантов масса. Всё зависит от фантазии и начального капитала. Можно найти дело по душе, которое не потребует больших вложений, принесет доход и поможет закрыть насущный вопрос «как накопить на квартиру за год?».

Все эти методы заработка хороши как по отдельности, так и в сочетании друг с другом. Однако даже при хорошем доходе не всегда удается накопить сумму, достаточную для приобретения квартиры. Увеличить капитал или найти квартиры в 2 раза дешевле рынка – обе задачи решаются с помощью аукционов по банкротству.

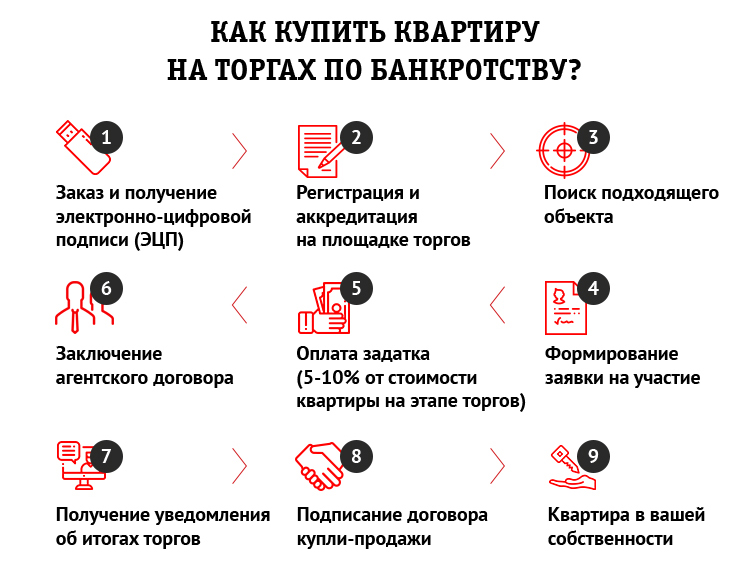

Покупка квартиры на торгах по банкротству

Даже если вы умеете искусно сбивать цену на переговорах с риэлторами или хозяевами недвижимости, вы всё равно не сможете добиться настолько ощутимой скидки на объект, как на аукционе по банкротству.

Для тех, кто ищет способ того, как заработать на квартиру без ипотеки, это оптимальный вариант приобретения недвижимости. Дисконт иногда достигает таких масштабов, что участникам торгов удается купить жилье по цене первоначального ипотечного взноса!

Недвижимость попадает на аукцион при следующих обстоятельствах:

- она была предметом залога при ипотечном кредите;

- включена в конкурсную массу вместе с другим имуществом банкрота для продажи с целью погашения его долгов;

- конфискована или арестована из-за долгов.

Понятно, что на торги попадают не только элитные квартиры, но и комнаты в общежитиях, коммерческая недвижимость, объекты новой застройки и многие другие. Можно выбрать подходящий вариант для себя или для последующей перепродажи с наценкой до 1000%.

Подробнее о том, как покупать недвижимость на торгах, я рассказал в другой статье:

Раньше о торгах знали только люди, тесно связанные с данной сферой. Сейчас участвовать в электронных торгах могут все желающие. И этот способ даже выгоднее, чем приобретение квартир на этапе застройки.

Когда должник доводит дело до банкротства, и его квартира попадает на публичные торги, то на последнем этапе скидка достигает 30-50-70%, чем умело пользуются начинающие и продвинутые инвесторы.

Можно ли научиться покупать квартиры на торгах?

Это гораздо проще, чем найти способ, как накопить на квартиру за год. Однако если вы раньше никогда не имели дела с торгами, то лучше получить поддержку экспертов-практиков.

Наша команда более 10 лет совершенствует свои методы и алгоритмы работы на торгах. Каждый день мы убеждаемся в том, что торги по банкротству – наиболее доступный обычным людям и выгодный способ улучшить свое материальное положение, и это вдохновило нас на создание стратегии покупки объектов без рисков и без каких-либо вложений.

Результатом наработок команды Академии стала формула Доктора Ватсона, которая позволяет находить высоколиквидные лоты и покупать их на деньги инвесторов.

На бесплатном мастер-классе вы узнаете все шаги этой формулы и получите проверенные стратегии участия в торгах.

Кликни по кнопке и запишись на бесплатный мастер-класс, чтобы узнать о 5 шагах Формулы Доктора Ватсона, как скупать автомобили, квартиры и дома на торгах по банкротству со скидкой 50 – 90%!

Как накопить на квартиру, даже если у вас маленькая зарплата

Инвестпривет, друзья! Сегодня поговорим о том, как решить квартирный вопрос. Он является насущным для большинства молодых семей, а для меня, к счастью, он уже решенный. И я поделюсь с вами секретами, как накопить на квартиру так быстро и эффективно, как это только возможно.

Выберите – ипотека или наличка

Для начала вам необходимо выбрать, на что вы будете копить деньги. Вариантов здесь два:

- покупка квартиры за наличку (путь самураев);

- приобретение жилья в ипотеку, и накопить нужно только на первоначальный взнос (15-20% от цены квартиры).

Оба варианта реальны, всё зависит только от вашего размера кошелька и терпения. Понятно, что при небольшой зарплате накопить на квартиру без ипотеки почти нереально. Особенно, если речь идет о паре-тройке миллионов. А вот если нужно скопить буквально 300-400 тысяч рублей – это уже более реальная задача.

Сначала определите, что вам будет выгоднее: оформлять ипотеку или снимать и копить одновременно. Чаще всего выгоднее первый вариант:

- стоимость аренды может повысится, а ипотеки – нет;

- вы сможете досрочно погашать ипотеку и уменьшать долг;

- инфляция будет работать на вас;

- психологически жить в своей квартире проще, чем снимать.

Но ипотека имеет и свои недостатки. Так, ваша квартира будет в залоге у банка и при неоплате долга ее могут забрать, к тому же ее нельзя будет продать, подарить или сдать съемщикам.

Но, как бы то ни было, выбирайте. Ипотека или наличка.

Определите нужную сумму

После этого начинайте прикидывать, какая сумма вам нужна.

Понятно. что на ипотеку с нуля нужно меньше денег, чем на целую квартиру. А вот если вы производите размен старой однушку на новую двушку или трешку – тут проще накопить, чем брать кредит.

Многие спрашивают, можно ли накопить на квартиру с нашей зарплатой. Ответ: да, если вы знаете, к чему идете и у вас есть план. Определение необходимой суммы – первый шаг к этому.

Определите среднюю стоимость квартиры в вашем регионе и прикиньте: реально накопить на квартиру или всё же взять кредит.

В принципе, способы накопления средств в обоих случаях будут примерно одинаковы, единственным различием будут сроки и суммы – а набор инструментов абсолютно идентичный.

Сделайте поправку на инфляцию

Рассчитывая, как быстро накопить на квартиру, будьте готовы к тому, что вам придется бежать наперегонки с инфляцией. Ежегодно она будет уменьшать покупательскую способность денег и одновременно двигать цену на недвижимость вверх.

Мне могут возразить, что за 2014-2018 годы цены на жилье падали вследствие кризиса. Да, это так. Недвижимость может как подорожать через 10 лет, так и резко взлететь в цене. Но если вы планируете действительно накопить на квартиру, вам нужно быть готовым к наиболее вероятному сценарию. А он таков, что жилье дорожает в среднем на 4% в год.

Следовательно, ваша квартира за 1,5 млн рублей через 20 лет будет стоить порядка 3,2 млн рублей (с учетом сложных процентов). Так что если вы планируете откладывать на квартиру 20 лет, вам понадобится конечная цель не в 1,5 млн рублей – а минимум в 3. Т.е. размер ежемесячных вложений уже на начальном этапе нужно увеличивать вдвое.

Составьте финансовый план

Следующий этап – составление конкретного плана, как именно вы собираете накопить на квартиру. Он будет зависеть от суммы и срока накоплений. Будьте реалистами: за год с небольшой зарплатой накопить на недвижимость стоимостью в 5 млн рублей нельзя.

Сначала определите, сколько именно средств вы можете откладывать. Если это 50 тысяч рублей, то накопить на квартиру за год вряд ли получится – тут нужны минимум 150-200 тысяч рублей. Попробуйте как с ипотекой – рассчитать на 10 лет и с платежом в 50% от вашего дохода. Скорее всего, полученные цифры будут более приближенными к реальности.

К примеру, если вы сможете на протяжении 10 лет откладывать по 50 тысяч рублей и при этом инвестировать их в финансовые инструменты с доходностью 10% годовых, то по истечении этого срока вы накопите порядка 11,5 млн рублей. Внушительная сумма.

Если же увеличить выплаты вдвое, то сумма накоплений составит 23,3 млн рублей. Уже хватит на однушку, и на трешку, и особняк средней руки.

Важно: нужно учитывать инфляцию, поэтому на самом деле покупательская способность этих денег может быть ниже.

Понятно, что накопить на квартиру с небольшой зарплатой сложнее, и реальнее откладывать по 10-20 тысяч рублей (и хорошо, если удастся отложить такие суммы). Считаем. К концу 10-летнего срока вы накопите целых 2,3 млн рублей. Даже с учетом инфляции этого хватит на скромную однушечку где-нибудь в провинции.

Определите инструменты

Итак, наша самая главная задача даже не откладывать деньги на квартиру, а грамотно их инвестировать, чтобы их покупательская способность не снизилась. Например, если цены на недвижку будут расти на 4-5% в год, а ваш доход составит 10-12%, то вы будете в выигрыше.

Второй момент – отсутствие рисков. Соблазнительно вложить деньги по 10% в месяц в форекс-контору или бинарные опционы, но, скорее всего, вы останетесь без штанов. Вас обманут.

Рисковать, вкладывая в структурные продукты, фьючерсы или фондовый рынок, т.е. инструменты, в которых вы не разбираетесь, тоже не следует. Вас не обманут – вы сами потеряете деньги из-за неопытности и незнаний.

В общем, выбирайте только проверенные безрисковые инструменты с доходностью выше рынка. И их немало.

Депозит

Самый простой вариант – просто откладывать деньги на депозит. Правда, доходность его не особо радует – редко можно получить даже 5-6% годовых, хотя есть варианты и с 7%, и даже с 9% годовых. Я писал отдельную статью, в какие банки лучше вложить деньги под проценты.

Используя только депозит, накопить на квартиру с зарплатой в 20000 рублей очень сложно, так как вы сможете откладывать 5-6 тысяч рублей максимум. 10 лет, конечно, хватит на сбор 1 миллиона рублей. Но где вы найдете приличное жилье за такие деньги через десятилетие?

Конечно, если копите на ипотеку – самое то.

Вклады до 1,4 млн рублей застрахованы в АСВ, так что можете без опасений вкладывать в те банки, которые имеют членство в этом агентстве.

Облигации федерального займа

ОФЗ отличаются доходностью намного выше депозита. Если в среднем банки предлагают 5-6% годовых в рублях и 2-3% в валюте, то по ОФЗ средняя доходность находится на уровне 7-8%. ОФЗ выпускает Минфин, они защищены государством. Рисков никаких вообще.

Если вы думаете, как накопить деньги на квартиру, то можете использовать связку ОФЗ+ИИС. Ее суть заключается в следующем:

- вы открываете брокерский счет, например, у Тинькофф-брокера (удобно то, что нет ежемесячной платы за обслуживание, вы уплачиваете только комиссию в 0,3%);

- покупаете на 10 тысяч ежемесячно ОФЗ;

- за год приобретаете порядка ОФЗ на 120 тысяч рублей – в зависимости от выпуска у вас на руках будет 120-140 облигаций;

- получаете купонный доход в 70 рублей на каждую облигацию;

- в конце года применяете налоговый вычет – 13% от вложенных на ИИС счет средств (в данном случае это 13% от 120 тысяч рублей, т.е. 15600 рублей).

В итоге профит за год: 70*120 + 15600 = 24000 рублей. Это 20% годовых. Подсчитайте сами, за сколько лет вы накопите первый миллион.

И вот еще дополнительный бонус. Из-за санкций зарубежных инвесторам нельзя держать российские ценные бумаги, поэтому они сбрасывают их на рынок. А что происходит с активом, когда его продают? Правильно, он дорожает. Сейчас выпуски ОФЗ можно купить за 950, за 900 и даже за 880 рублей.

Как только их срок погашения подойдет к концу, государство выкупит их по номиналу. Представьте, что вы купили 1000 10-летних облигаций за 950 рублей, получили по ним купонный доход в 75 рублей на одну в год, а потом еще и продали их обратно Минфину за 1000 рублей, заработав сверху 50 рублей. Подсчеты оставляю на вас.

В общем, копите деньги на квартиру с помощью ИИС и ОФЗ. Мне кажется, это самый верный вариант.

ETF и ПИФы

Это пассивный способ сохранения и преумножения средств, который позволит накопить на квартиру с небольшой зарплатой. Фонды вкладывают в различные инструменты рынка, т.е. придерживаются принципа максимально широкой диверсификации средств. За счет этого они получают прибыль даже при падающем рынке – если какие-то акции падают, другие продолжают расти.

Заработать на ПИФах и ETF можно один образом. Вы покупаете пай ПИФа или акцию ETF и ждете, пока они подорожают. А потом продаете. Если купить такой актив на 10 лет, он подорожает в любом случае. Ваша задача – выбрать те фонды, которые точно не подешевеют.

Предлагаю сбалансированный портфель:

- 3 фонда облигаций;

- 1 фонд смешанных инвестиций;

- 1 отраслевый фонд;

- 3 фонда акций.

Вы получите и консервативные инструменты, и спекулятивные в одном флаконе.

Плюс фондов – минимальный порог входа. Паи ПИФов стоят в среднем 1000 рублей, инвестиции начинаются от 5000 рублей в зависимости от управляющей компании. ETF продаются на бирже, средняя стоимость акции биржевого фонда в 2018 году составляет 2000-2500 рублей.

Если вы думаете, как накопить на квартиру с зарплатой 30000 рублей, то фонды – ваш выбор.

Лично рекомендую предпочесть ETF, так как обслуживание ПИФов обойдется дороже – комиссии за покупку и погашение пая в 1-2% + ежегодная плата в 1%. ETF достаточно купить и держать – комиссий только две – за покупку и продажу, и они биржевые (0,005-0,3%). Да и в целом индексное инвестирование оказывается выгоднее, чем активное управление.

Накопительная страховка

Еще один вариант, как быстро накопить на квартиру – оформить полис накопительного страхования. Его можно купить в ВТБ, Альфа-Банке, Росгосстрахе или у Тинькофф. Суть НСЖ:

- вы определяете сумму, какую хотите накопить;

- подбираете программу, которая позволит это сделать;

- получаете график платежей, который оплачиваете.

Почти как кредит, но деньги скапливаются на вашем счету. Доходность НСЖ достаточно низкая – обычно 4-5% годовых, но вы получаете страховую защиту на весь срок действия полиса. Например, на 10 лет. И если с вами что-то случится, то вы сразу получите всю сумму. И да, сможете купить квартиру.

Заключение

Итак, перед вами – готовый алгоритм, как накопить на квартиру, со всеми раскладками и отзывами. Сначала рассчитайте нужную сумму, затем сообразите, сколько сможете отложить, затем составьте план и выберите один из указанных мной инструментов. Для получения предсказуемого дохода рекомендую ОФЗ с вычетом с ИИС. Если хотите заработать сумасшедшую прибыль, попробуйте ETF. Например, акции фонда FinEx MSCI USA UCITS ETF с 2012 года выросли на 65,7%, и это с учетом нефтяного кризиса 2014 года. Главное – не попадитесь мошенникам, не рискуйте «квартирными» деньгами попусту. Удачи, и да пребудут с вами квадратные метры!

Как быстро накопить деньги на квартиру

Проблема улучшения жилищных условий актуальна для многих российских семей. Однако доходы большинства граждан не позволяют, к сожалению, даже планировать покупку жилья на ближайшее будущее. Так что вопрос, как накопить на квартиру, в наши дни актуален так же, как и заработать на квартиру.

Состояние рынка недвижимости в России, примерные цены

На состояние рынка недвижимости в России не может не влиять затяжной экономический кризис, обусловленный падением цен на энергоресурсы и политическим фактором.

Согласно прогнозам некоторых специалистов, в 2017 г. ожидается снижение темпов жилищного строительства. Это в свою очередь уменьшит предложение на рынке и приведет к росту цен. С другой стороны, ценообразовательная политика строительных компаний не может игнорировать рост издержек в связи с изменениями курса рубля и цен на импортное оборудование.

Тем не менее застройщик все равно ориентируется на потребителя, поэтому стоимость жилья многих компаний сохраняется в пределах 2015 – 2016 гг., однако экономия осуществляется за счет небольшого снижения качества стройматериалов и инфраструктуры.

Из-за кризиса цены даже снижаются. При этом многие специалисты предрекают серьезное падение стоимости квадратного метра, составляющего 6 – 7 % и вызванного:

- сокращением покупательной способностью населения;

- желания застройщика поскорее реализовать квартиры и дома.

Таким образом, прогнозы на ближайшее будущее практически противоречат друг другу.

На сегодняшний день действует следующая средняя стоимость квадратного метра квартиры в разных регионах страны. В скобках указаны изменения расценок в процентном соотношении по сравнению с прошлым годом.

- 106600 руб. в Крыму (- 13%);

- 96600 руб. в Сочи (+ 11.1%);

- 73000 руб. в Хабаровске (+ 0.5%);

- 67500 руб. в Нижнем Новгороде (+ 4%);

- 65500 руб. в Казани (- 0.7%);

- 62000 руб. в Уфе (- 5.7%);

- 56800 руб. в Ростове0на-Дону (-4.8%);

- 40900 руб. в Смоленске (-9%);

- 36300 руб. в Майкопе (- 1.3%);

- 34000 руб. в Ельце (+ 1.2%);

- 22000 руб. в Каспийске (Дагестанская республика) (-20%).

к оглавлению ↑

В Москве и Санкт-Петербурге

Сегодня усредненная стоимость квадратного метра московского жилья является сумма 215000, а в Северной столице – 105000 рублей.

За первые месяцы 2017 г. цены в Москве практически не поменялись, а в Санкт-Петербурге они выросли на 4.5%. При этом многие застройщики жалуются на снижение спроса. В связи с этим они предлагают различные льготные программы:

- заключают договора с банками о предоставлении ипотеки;

- предоставляют скидки, которые иногда даже достигают 20-30 % стоимости квадратного метра;

- проводят рекламные кампании с широкими бонусами и преимуществами.

Цены, таким образом, различаются в несколько раз в зависимости от региона. Точно так же неоднородно меняется и их динамика. Где-то стоимость жилья падает, а где-то, наоборот, увеличивается. к оглавлению ↑

Сравнение со средней заработной платой

Средняя заработная плата в стране подсчитывается ежегодно. Однако получающиеся результаты официальной статистики и негосударственных органов могут отличаться друг от друга.

На сегодняшний день средняя зарплата россиян находится на уровне 35000 р. без вычета налогов или около 30000 р. реальных доходов. Это по данным государственного статистического ведомства.

Крупнейшие сервисы поиска вакансий снижают эту сумму до 30-31 тысячи «грязными». В Москве и Санкт-Петербурге уровень зарплат превышает общероссийские показатели и достигает соответственно около 50000 и 40000 р.

Между тем, многие люди имеют доходы в пределах 15-20 тысяч, ведь приведенные данные официальной статистики по стране являются средним арифметическим между доходами простых работников, директоров и топ-менеджеров крупных компаний. к оглавлению ↑

Расчет примерной необходимой суммы

Чтобы понять, сколько лет понадобится копить на жилье, необходимо взвесить свой семейных бюджет и ежемесячные расходы. Какая-то статистика здесь не уместна, ведь все это строго индивидуально.

Тем не менее существует закономерность, согласно которой средней семье из трех человек для нормального проживания в России потребуется тратить примерно 40000 р. ежемесячно. Если задаться целью экономии средств, то можно будет, например, отказаться от летнего отдыха и некоторых развлечений. Это даст возможность откладывать еще в пределах 5-10 тысяч. Эти не потраченные деньги можно сохранять на банковском счету, открыв для этого вклад с возможностью добавления средств.

Для наглядности можно рассчитать полученную сумму накопления, если откладывать ежемесячно по несколько тысяч и держать деньги на счету в банке:

- откладывая по 2000 р. в месяц на счет под 10 % годовых, можно за 5 лет накопить 156209 и 413279 – за 10 лет;

- если увеличить эту сумму до 5000 р. и иметь вклад на тех же условиях, то можно накопить 390523 за 5 лет и 1033197 за 10 лет;

- чтобы накопить на покупку жилплощади за 10 лет, нужно откладывать хотя бы по 10000 р. в месяц, в результате чего на счету окажется 2066394 рубля.

Еще раз необходимо подчеркнуть, что данные показатели сильно варьируются в зависимости от потребностей человека, его здоровья. Многие семьи, даже обладая хорошими доходами, годами не могут накопить на свое жилье, так как расточительны или, например, вынуждены тратить деньги на аренду квартиры. к оглавлению ↑

Методы экономии

Чтобы сократить время на сбор денег, необходимо экономить. На самом деле это не так просто, как может показаться на первый взгляд. Тем не менее существует несколько рекомендаций, позволяющих собрать деньги немного быстрее.

- Важно тщательно планировать свою семейный бюджет, обдумывать необходимость покупки дорогостоящих предметов, стараться регулярно каждый месяц откладывать хотя бы по несколько тысяч.

- Стоит отказаться от ряда развлечений: походов в рестораны, летних поездок, отдыха в клубах и тому подобное.

- Ежедневно люди тратят большие суммы на различие мелочи и вредные привычки. Если отказаться от встреч в баре с друзьями по вечерам, покупки кофе и шоколадок во время перерывов на работе, то можно откладывать побольше денег на новую квартиру.

- Немалые деньги идут на транспорт. Сэкономить можно за счет отказа от езды в автомобиле на работу и домой, используя транспорт только при большой необходимости. Бензин сегодня стоит дорого, поэтому экономия получится существенной.

Конечно, эти варианты экономии далеко не единственные. Если немного подумать и еще раз тщательно взвесить свой семейный бюджет, то в голову могут прийти и другие разнообразные идеи. к оглавлению ↑

Варианты увеличения дохода

Помимо экономии можно задуматься о том, как больше заработать. Может быть, получится занять более высокую должность или найти другую высокооплачиваемую работу, так что обязательно следует поговорить с начальником и регулярно отслеживать динамику рынка труда. Можно устроиться на подработку по выходным, заняться интернет-копирайтингом, писать курсовые или дипломные работы на заказ, стать таксистом.

- Еще один способ заработать – это участие в каких-либо конкурсах, лотереях и соревнованиях. Многие из них не потребуют времени и вашего личного участия.

- Хорошим способом заработка является продажа произведений искусства или товаров (к примеру, картин из дерева ручной работы, декоративных свечей, и т.д.), сделанных своими руками. Но для этого, конечно, необходимо обладать определенными талантами.

- Дополнительные деньги может дать продажа каких-то ценных предметов, хранящихся дома:

- ювелирных украшений;

- антиквариата;

- старых книг, музыкальных пластинок и так далее.

И снова, чтобы придумать какой-то выгодный для себя вариант, стоит найти свободное время, чтобы в спокойной обстановке подумать на этот счет. к оглавлению ↑

Варианты вложения средств

Для более эффективного накопления денег откладываемую сумму нужно использовать, учитывая имеющиеся риски и возможные результаты.

Например, банковский вклад дает небольшой процент, который в лучшем случае будет компенсировать инфляцию. Зато кредитное учреждение гарантирует сохранность средств.

Вложение денег в какой-нибудь фонд или в покупку ценных бумаг при удачном стечении обстоятельств даст хорошие дивиденды, однако это дело рисковое, и средства могут сгореть.

Еще один вариант вложения – это покупка ценностей: произведений искусства, антиквариата, ювелирных украшений. Вариантов здесь может быть много, однако важно быть уверенным в том, чтобы цена на эти предметы не снижалась, а лучше даже повышалась с годами.

к оглавлению ↑

Стоит ли брать ипотеку

Ипотека является возможным вариантом для покупки жилья. Тем не менее перед тем, как посадить себя в долговую яму, стоит тщательно взвесить плюсы и минусы.

Ипотечное кредитование – это крайне невыгодная программа, если деньги предоставляются не на льготных условиях. В России вообще кредиты не очень выгодны для потребителя, так как в нашей стране, по сравнению с Европой и США, достаточно высокая инфляция, а процентная ставка по ссуде не может быть ниже этого значения.

Для большей наглядности можно привести пример. Допустим, квартира стоит 3 млн. рублей. Ипотечный кредит предоставляется при условии обязательного первоначального взноса – обычно 15 %, то есть 450 тысяч. Следовательно, банк ссужает 2.5 млн. р. Если срок кредита составляет 10 лет, а также накладывается 13 % банковская ставка, то банковская переплата в результате составит около 2 миллионов, то есть почти всю стоимость кредита. Так что, на наш взгляд, лучше накопить самому, чем переплачивать банку.

Однако весомый плюс ипотеки заключается в том, что с помощью банковской ссуды человек сразу становится хозяином своего жилья. В принципе расходы по выплате кредита можно будет снизить за счет сдачи в аренду одной из комнат или даже всей квартиры. Однако долговая кабала не может быть выгодной для человека, потому что это банковская услуга, и всю выгоду от нее получает само кредитное учреждение.

к оглавлению ↑

Примеры расчета накопления на квартиру за определенное количество времени

Попробуем разобраться, за сколько лет можно будет накопить на жилье, если иметь те или иные доходы.

- Заработная плата 20000 р. вряд ли позволит откладывать более 5000 р. в месяц на новую квартиру. Это даст по 60 тысяч в год и не составляет труда подсчитать, что, откладывая столько, можно будет накопить хотя бы миллион на однокомнатную квартиру только за 15 лет минимум.

- При зарплате в 30000 р. откладывать можно будет половину этой суммы, если, конечно, таких денег хватит на проживание: еду, одежду, оплату коммунальных платежей, съем жилья и так далее. Тем не менее 180 тыс. в год позволяют уже за 10 лет набрать без малого 2 миллиона, а этого по сегодняшним ценам хватит на неплохую «двушку» в провинции и однокомнатную квартиру на окраине Москвы.

- С зарплатой 50000 р. при определенной экономии вполне возможно откладывать в месяц по 30000 р. или, соответственно, 360 тысяч в год. Таким образом, за 4 года наберется полтора миллиона, а за 8 лет – три.

Все эти цифры даны без учета инфляции и начислений банковского процента, поэтому их можно считать приблизительными, но вполне отражающими нужные сроки для покупки собственного жилья. к оглавлению ↑

На чем можно сэкономить при покупке квартиры

Занимаясь накоплением достаточной суммы для улучшения жилищных условий, можно позаботиться о поиске экономичного варианта. Итак, за счет чего можно сбавить цену:

- вторичное жилье стоит дешевле нового;

- можно найти жилплощадь, не требующую ремонта;

- цена значительно снижается за счет удаления от центра города, криминогенной обстановки в районе, соседства с промышленными объектами и так далее.

Покупка вторичного жилья к тому же позволяет поторговаться с собственником, так что после внимательного осмотра можно попытаться сбить цену, указав владельцу на те или иные недостатки выставленной жилплощади.

Таким образом, накопить на квартиру достаточно реально и без ипотеки. Однако это потребует определенного терпения и, конечно, хотя бы среднего уровня доходов семьи.

Как реально накопить на квартиру без ипотеки в 2020 году с небольшой зарплатой и примерами расчета

В настоящее время уровень цен на жилье является основной причиной невозможности решения жилищного вопроса для большинства российских граждан и семей. Единственным выходом, как многим кажется, может стать оформление ипотеки. Практика же доказывает, что купить собственное жилье можно не только с помощью заемных средств. Рассмотрим подробнее, как накопить на квартиру без ипотеки и где взять деньги на реализацию такой цели с приведением простых математических расчетов.

Реальные минусы ипотеки

Ипотечное кредитование для простого жителя России означает высокие проценты, длительную кабалу и высокую вероятность потери жилья в случае неуплаты долга. На самом же деле, ипотека, как любой другой вид кредита имеет плюсы и минусы. Разберем подробнее недостатки.

Среди них:

- Высокая переплата. В силу длительного срока погашения задолженности и довольно больших процентных ставок в РФ итоговая стоимость займа может быть увеличена в несколько раз по сравнению с полученной заемщиком суммой. Чем длиннее срок возврата, тем выше будет конечное значение переплаты.

- Целевой характер расходования кредитных средств. Полученные от кредитора деньги можно направить только на цель, подробно прописанную в кредитном договоре, а именно – на приобретение конкретного объекта недвижимости с обозначенной стоимостью. Большинство российских банков не включает в ипотечный кредит дополнительные расходы, связанные с ремонтом, обустройством, приобретением мебели и техники для будущего жилья. Клиенту приходится находить средства на это собственными силами или оформлять новый кредит.

- Обеспечение кредита в форме залога недвижимости. По заключенному договору об ипотеке приобретаемое жилье передается в залог банку, о чем делается соответствующая запись в Реестре и отметка в правоустанавливающих документах. После этого продать, прописать членов семьи, сделать перепланировку, подарить и повторно заложить заемщик не сможет. Даже проведение сложного ремонта придется согласовывать с кредитором.

- Внесение установленной суммы от цены покупаемой недвижимости (первоначального взноса). Абсолютное большинство российских банков в качестве обязательных требований по оформлению ипотеки обозначают оплату первого взноса, минимальный размер которого сегодня составляет 15% от рыночной стоимости квартиры. Предложений без первоначального платежа на рынке почти нет.

- Существенное удорожание займа за счет обязательных дополнительных платежей. К дополнительным издержкам относятся покупка страхового полиса, оплата услуг оценочной компании, нотариуса, регистрационные расходы и т.д. Все они суммируются с переплатой по ипотечному кредиту, что приводит к еще большему ее увеличению.

- Вероятность утраты права собственности в случае невозможности далее обслуживать долг. Потере работы, здоровья, резкое ухудшение уровня жизни и кредитоспособности в силу тех или иных чрезвычайных причин и факторов может привести к систематическим просрочкам или вовсе отказу заемщика выплачивать задолженность банку. В этой ситуации кредитор будет вынужден через суд начать процедуру взыскания объекта залога и выставить его на торги. Тогда клиент лишится своего жилья на законных основаниях.

ВАЖНО! Оформляя ипотеку на длительный срок, любой человек будет испытывать нелегкое бремя по ежемесячному отчислению из семейного бюджета обязательных платежей. Поэтому психологический дискомфорт является еще одним ощутимым недостатком ипотечного кредитования.

Возможно ли накопить с маленькой зарплатой

Если поставить цель в ближайшее время приобрести собственную квартиру или дом без помощи ипотеки, то даже невысокие доходы обычной российской семьи позволят это сделать. Чтобы понять реальность такого утверждения, необходимо вооружиться обычным калькулятором и сравнить полученные результаты. Главное, установить, что в конкретном случае будет выгоднее – накопления или залог в виде ипотеки.

Сделаем простые расчеты для заемщика, который желает купить 1-комнатную квартиру в регионе и отдельно в Москве с учетом средней заработной платы.

Пример расчета для Москвы

Москва считается обособленным городом при расчете большинства экономических, социальных и иных показателей в силу ее размеров, численности населения и уровня жизни. Рассмотрим пример того, реально ли накопить на жилье (однокомнатной квартиры) работающему москвичу со средней по городу зарплатой.

При расчетах будем использовать официальные данные Росстата. Итак, предположим, что потенциальный покупатель недвижимости получает в месяц 80 тысяч рублей (среднемесячная з/плата по Москве на начало 2020 г.) и планирует купить 1-комнатную квартиру в новостройке типовой планировки стоимостью 4.520.000 рублей (при средней цене за 1 кв. м. 113.022 рублей) площадью 40 кв. м.

Допустим, что клиент ежемесячно будет откладывать на свой банковский счет 31.000 рублей. В год на счете будет уже 372 тысячи рублей. За 12-13 лет сумма накоплений составит как раз примерно 4,5 миллиона рублей. При высвобождении дополнительных средств или поиске альтернативных источников дохода срок накопления уменьшится.

Это реальный пример, как можно накопить на собственную квартиру без обращения в банк за ипотекой для обычного занятого гражданина, проживающего в Москве. Конечно, при расчете не учитывалось множество факторов, таких как: инфляция, удорожание/удешевление жилья, кризисные явления в экономике, возможность размещения накапливаемых средств на депозите под %-ты, получения иных дополнительных доходов и т.д. Но общий посыл предельно понятен.

ВЫВОД: Не переплачивая банкам миллионы рублей, москвич с зарплатой в 80 тысяч рублей вполне реально примерно за 10-12 лет сможет накопить на собственное жилье. Семье с двумя работающими супругами сделать это будет еще проще.

Пример расчета для регионов

Для расчетов по регионам РФ будем использовать усредненные величины месячной заработной платы на начало 2020 года и цены за 1 кв. м. типовой квартиры в новостройке. Для примера возьмем данные по Приволжскому федеральному округу.

Итак, вводные данные:

- ежемесячная зарплата человека – 30 тысяч рублей;

- стоимость 1 кв. м. – 42,7 тысячи рублей;

- площадь 1-комн. квартиры – 36 кв. м.;

- цена квартиры в новостройке – 1,5 миллиона рублей.

Направим ежемесячно в счет накоплений 13 тысяч рублей. За год сумма накоплений составит 156 тысяч рублей. За 10 лет как раз удастся накопить около 1,5 миллиона рублей.

То есть, в течении 9-10 лет житель обычного российского региона со средними доходами (с текущим уровнем зарплат и цен), вместо сотрудничества с банком и уплаты ему огромных процентов, сможет купить квартиру в новостройке.

Возможно ли обойтись без ипотеки, если нужно арендовать жилье

Рассмотрим варианты расчета приобретения собственной жилплощади с учетом того, что человеку негде жить и ему приходится снимать квартиру. Вводные данные оставим неизменными.

Пример расчета для Москвы

Цены на аренду в Москве будут зависеть от множества факторов, включая район (удаленность от цента, престижность), тип дома, площади квартиры и т.д. Приз зарплате в 80 тысяч рублей человек сможет рассчитывать только на съем 1-комнатной квартиры на окраине города или вовсе в области.

Возьмем среднюю стоимость аренды подобных квартир – 20 тысяч рублей (пример: квартира площадью 33 кв. м. в Бутово). В год придется отдавать 240 тысяч рублей. При исходных данных откладывать в год будет получаться примерно 132.000. Накопить на квартиру при таких условиях получится не раньше, чем через лет 30. В этом случае ипотека будет целесообразнее, даже несмотря на переплату.

Если откладывать в месяц хотя бы 22 тысяч рублей (с учетом арендных платежей чистыми у человека останется около 38.000), в год накопления составят 234 тысячи рублей. Накопить на квартиру ценой 4,5 миллиона рублей будет возможно примерно через 15-17 лет.

Полученные результаты мало кого устроят – слишком длинный период накопления, когда во всем придется себя ограничивать. Поэтому для Москвы оптимальными вариантами являются длительная аренда комфортного жилья или оформление ипотеки.

Пример расчета для регионов

В Поволжье средняя стоимость аренды типовой 1-комн. квартиры (эконом-вариант) составляет 10-12 тысяч рублей. При наших условия ипотечного кредитования арендный платеж будет ниже кредитного примерно на 2 тысячи рублей.

С учетом таких цифр процедура накопления при одновременном проживании в съемном жилье становится неактуальной. Здесь человеку лучше продолжать снимать квартиру или решиться на ипотеку.

Когда в семье работают муж и жена, то их совокупный доход позволит им аренду и накопление суммы, необходимой для покупки жилья.

Если все-таки взять ипотеку

Проведем дополнительно параллель с потенциальным вариантом получения ипотеки для Москвы и регионов РФ.

Пример расчета для Москвы

Для покупки 1-комн. квартиры стоимостью 4,520 миллиона рублей заемщику будут предложены следующие условия оформления ипотечного кредита:

- процентная ставка – 10% годовых (усредненное значение по рынку);

- первоначальный взнос по ипотечному кредиту – 15% (680 тысяч рублей);

- срок погашения задолженности – 20 лет.

В этом случае переплата по ипотеке составит 5 миллионов рублей при ежемесячном платеже в 31 000 рублей. Такой платеж будет посильным для одинокого жителя Москвы с зарплатой 80 тысяч рублей.

Уменьшить переплату можно за счет возможности досрочного погашения ипотеки.

Пример расчета для регионов

Исходные данные:

- цена квартиры 1,5 миллиона рублей;

- первый взнос – 225 тысяч рублей;

- ставка кредитования – 10% годовых;

- срок кредитования – 20 лет.

Размер ежемесячного платежа (аннуитетная система) составит 12304 руб. Итоговая переплата по займу – 1,68 миллиона рублей.

Платеж в 12 тысяч рублей ежемесячно сопоставим с арендными отчислениями, поэтому многие жители российских регионов отдают предпочтение ипотечному кредитованию (скопить на ипотеку будет легче), так как платить придется за свое собственное жилье, а не чужим людям-арендаторам.